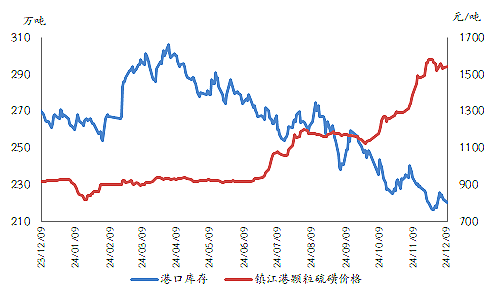

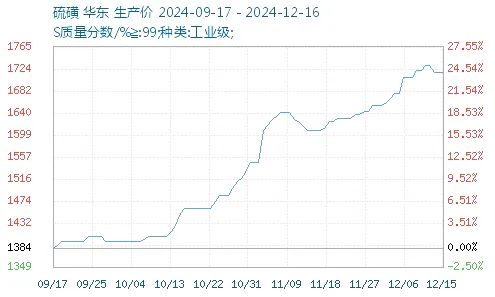

Rok 2024 był dla chińskiego rynku siarki początkiem powolnego wzrostu i trwał pół roku. W drugiej połowie roku w końcu udało się wykorzystać wzrost popytu, aby przełamać ograniczenia związane z wysokimi zapasami, a ceny gwałtownie wzrosły! Ostatnio ceny siarki, zarówno importowanej, jak i produkowanej w kraju, nadal rosły, notując znaczące wzrosty.

Duża zmiana cen wynika głównie z różnicy między tempem wzrostu podaży a popytu. Według statystyk, zużycie siarki w Chinach przekroczy 21 milionów ton w 2024 roku, co stanowi wzrost o około 2 miliony ton rok do roku. Wzrosło zużycie siarki w takich gałęziach przemysłu, jak produkcja nawozów fosforowych, przemysł chemiczny i energetyka. Ze względu na ograniczoną samowystarczalność w zakresie krajowej siarki, Chiny muszą nadal importować duże ilości siarki jako jej uzupełnienie. Napędzane dwoma czynnikami: wysokimi kosztami importu i zwiększonym popytem, ceny siarki gwałtownie wzrosły!

Ten gwałtowny wzrost cen siarki niewątpliwie wywarł ogromną presję na fosforan monoamonowy w segmencie downstream. Chociaż notowania niektórych fosforanów monoamonowych wzrosły, popyt na nawozy wieloskładnikowe w segmencie downstream wydaje się stosunkowo niski i firmy te dokonują zakupów wyłącznie na żądanie. W związku z tym wzrost cen fosforanu monoamonowego nie przebiega płynnie, a liczba nowych zamówień również jest przeciętna.

W szczególności produktami ubocznymi siarki są głównie kwas siarkowy, nawozy fosforanowe, dwutlenek tytanu, barwniki itp. Wzrost cen siarki zwiększy koszty produkcji tych produktów. W warunkach ogólnie słabego popytu firmy będą musiały zmierzyć się z ogromną presją kosztową. Wzrost zapotrzebowania na fosforan monoamonowy i fosforan diamonowy jest ograniczony. Niektóre fabryki fosforanu monoamonowego zaprzestały nawet raportowania i podpisywania nowych zamówień na nawozy fosforanowe. Wiadomo, że niektórzy producenci podjęli działania, takie jak zmniejszenie obciążenia operacyjnego i przeprowadzanie konserwacji.

Czas publikacji: 17 grudnia 2024 r.