W 2022 roku krajowy rynek produktów chemicznych wykazywał racjonalny spadek. Według statystyk klubów biznesowych, w przypadku 64% ze 106 głównych produktów chemicznych monitorowanych w 2022 roku, 64% produktów spadło, a 36% wzrosło. Rynek produktów chemicznych charakteryzował się wzrostem nowych kategorii energetycznych, spadkiem tradycyjnych produktów chemicznych oraz stabilizacją podstawowych surowców. W serii „Przegląd rynku chemicznego 2022”, zapoczątkowanej w tym wydaniu, zostaną wybrane do analizy produkty o najwyższych wzrostach i spadkach.

Rok 2022 to niewątpliwie szczytowy okres na rynku soli litu. Wodorotlenek litu, węglan litu, fosforan litu i żelaza oraz ruda fosforanowa zajęły odpowiednio cztery pierwsze miejsca na liście produktów chemicznych o wzroście. W szczególności rynek wodorotlenku litu, będący głównym motorem silnych wzrostów i trendów bocznych przez cały rok, ostatecznie osiągnął szczyt z rocznym wzrostem na poziomie 155,38%.

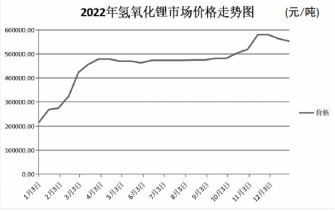

Dwie rundy silnego wzrostu i innowacyjnego maksima

Trend na rynku wodorotlenku litu w 2022 roku można podzielić na trzy etapy. Na początku 2022 roku rynek wodorotlenku litu otworzył się ze średnią ceną 216 700 juanów (cena za tonę, analogiczna poniżej). Po silnym wzroście w pierwszym kwartale, utrzymał się on na wysokim poziomie w drugim i trzecim kwartale. Średnia cena na poziomie 10 000 juanów zakończyła rok, a wzrost wyniósł 155,38%.

W pierwszym kwartale 2022 roku kwartalny wzrost rynku wodorotlenku litu wyniósł 110,77%, z czego w lutym był najwyższy w roku, osiągając 52,73%. Według statystyk klubów biznesowych, na tym etapie rynek jest wspierany przez rudę wydobywczą, a cena węglanu litu nadal wspiera wodorotlenek litu. Jednocześnie, ze względu na ograniczone zasoby surowców, ogólne tempo produkcji wodorotlenku litu spadło do około 60%, a podaż była ograniczona. Popyt na wodorotlenek litu wśród producentów wysokoniklowych baterii trójskładnikowych wzrósł, a niedopasowanie podaży i popytu przyczyniło się do silnego wzrostu cen wodorotlenku litu.

W drugim i trzecim kwartale 2022 roku rynek wodorotlenku litu charakteryzował się dużą zmiennością, a średnia cena wzrosła nieznacznie o 0,63%. Od kwietnia do maja 2022 roku węglan litu uległ osłabieniu. Część nowych mocy produkcyjnych niektórych producentów wodorotlenku litu została zwolniona, nastąpił ogólny wzrost podaży, popyt na krajowe zakupy spotowe w segmencie downstream uległ spowolnieniu, a rynek wodorotlenku litu utrzymywał się na wysokim poziomie. Począwszy od czerwca 2022 roku, cena węglanu litu została nieznacznie podniesiona, aby wesprzeć sytuację rynkową wodorotlenku litu, a entuzjazm w segmencie downstream nieznacznie wzrósł. Osiągnęła ona poziom 481 700 juanów.

Wchodząc w czwarty kwartał 2022 roku, rynek wodorotlenku litu ponownie wzrósł, osiągając kwartalny wzrost o 14,88%. W szczycie sezonu produkcja i sprzedaż nowych pojazdów energetycznych w terminalu znacznie wzrosły, a rynek jest trudny do znalezienia. Nałożona polityka nowych subsydiów energetycznych zbliża się do końca, a niektóre firmy samochodowe przygotowują się z wyprzedzeniem, aby napędzać rynek wodorotlenku litu w związku z dużym popytem na baterie energetyczne. Jednocześnie, dotknięte epidemią, podaż spot na rynku jest ograniczona, a rynek wodorotlenku litu ponownie wzrośnie. Po połowie listopada 2022 roku cena węglanu litu spadła, a rynek wodorotlenku litu nieznacznie spadł, a cena końcowa zamknęła się na poziomie 553 300 juanów.

Dostępność surowców do produkcji w górnym biegu rzeki jest ograniczona

Patrząc wstecz na rok 2022, nie tylko rynek wodorotlenku litu rósł niczym tęcza, ale również inne produkty z serii soli litowych radziły sobie znakomicie. Węglan litu wzrósł o 89,47%, fosforan litowo-żelazowy odnotował roczny wzrost o 58,1%, a roczny wzrost wydobycia rudy fosforowej fosforanu litowo-żelazowego osiągnął 53,94%. Branża uważa, że głównym powodem gwałtownego wzrostu cen soli litowej w 2022 roku jest ciągły wzrost kosztów zasobów litu, co doprowadziło do ciągłego niedoboru podaży soli litowej, a tym samym wzrostu jej ceny.

Według pracowników działu marketingu baterii energetycznych w Liaoning, wodorotlenek litu dzieli się głównie na dwie ścieżki produkcyjne: wodorotlenek litu i sól węglanową, przygotowując wodorotlenek litu i sól węglanową. Wodorotlenek litu po przemysłowym węglanie litu. W 2022 roku przedsiębiorstwa wykorzystujące wodorotlenek litu w leczeniu pylori zmagały się z ograniczonymi zasobami mineralnymi. Z jednej strony, zdolności produkcyjne wodorotlenku litu są ograniczone z powodu braku zasobów litu. Z drugiej strony, obecnie istnieje kilku producentów wodorotlenku litu certyfikowanych przez międzynarodowe stowarzyszenie producentów baterii, co powoduje, że podaż wysokiej jakości wodorotlenku litu jest bardziej ograniczona.

Analityk Ping An Securities, Chen Xiao, zwrócił uwagę w raporcie badawczym, że problem surowców jest istotnym czynnikiem zakłócającym łańcuch dostaw baterii litowych. W przypadku wydobycia litu z solanki solnej, ze względu na ochłodzenie pogody, parowanie soli maleje, a podaż jest ograniczona, szczególnie w pierwszym i czwartym kwartale. Ze względu na ograniczone zasoby fosforanu litu i żelaza, podaż spot była niewystarczająca, co sprzyjało wysokiemu poziomowi produkcji, a roczny wzrost wyniósł 53,94%.

Zwiększone zapotrzebowanie na nową energię końcową

Jako kluczowy surowiec do produkcji wysokoniklowych, trójskładnikowych akumulatorów litowo-jonowych, silny wzrost popytu w przemyśle pojazdów elektrycznych stanowił lepszą motywację niż wzrost cen wodorotlenku litu.

Ping An Securities wskazał, że rynek nowych terminali energetycznych nadal był silny w 2022 roku, a jego wyniki były nadal olśniewające. Produkcja baterii wodorotlenku litu w fabrykach downstream jest aktywna, a popyt na baterie wysokoniklowo-trójskładnikowe i żelazolit stale rośnie. Według najnowszych danych Chińskiego Stowarzyszenia Samochodowego (China Automobile Association), od stycznia do listopada 2022 roku produkcja i sprzedaż nowych pojazdów energetycznych wyniosły odpowiednio 6,253 mln i 60,67 mln, co oznacza średni wzrost rok do roku, a udział w rynku osiągnął 25%.

W kontekście niedoboru zasobów i dużego popytu, ceny soli litu, takich jak wodorotlenek litu, gwałtownie wzrosły, co doprowadziło do „niepokoju” w branży litowo-elektrycznej. Zarówno dostawcy materiałów do akumulatorów, producenci, jak i producenci samochodów osobowych zwiększają zakupy soli litu. W 2022 roku kilku producentów materiałów do akumulatorów podpisało umowy na dostawy z dostawcami wodorotlenku litu. Spółka zależna Avchem Group, będąca w całości własnością Avchem Group, podpisała z Axix umowę na dostawy wodorotlenku litu o jakości bateryjnej. Podpisała również umowy z Tianyi Lithium, spółką zależną Tianhua Super Clean, oraz z Sichuan Tianhua na produkty wodorotlenku litu o jakości bateryjnej.

Oprócz producentów akumulatorów, o dostawy wodorotlenku litu aktywnie konkurują również producenci samochodów. W 2022 roku Mercedes-Benz, BMW, General Motors i inne firmy motoryzacyjne podpisały umowy na dostawy wodorotlenku litu o jakości akumulatorowej. Tesla zapowiedziała również budowę zakładu chemicznego produkującego wodorotlenek litu o jakości akumulatorowej, wchodząc tym samym bezpośrednio w sektor produkcji chemicznej litu.

Ogólnie rzecz biorąc, perspektywy dynamicznego rozwoju branży nowych samochodów energetycznych przyniosły ogromny popyt rynkowy na wodorotlenek litu, a niedobór zasobów litu w górnictwie doprowadził do ograniczenia zdolności produkcyjnych wodorotlenku litu, co podniosło jego cenę rynkową do wysokiego poziomu.

Czas publikacji: 02-02-2023