Obecnie tempo spadku surowca bisfenolu A zwalnia, oczekuje się słabych wahań epichlorohydryny, oczekuje się słabego wsparcia kosztów, a krótkoterminowe dobre wieści na rynku żywic epoksydowych są trudne do przewidzenia, kupujący mają niedźwiedzie nastawienie do przyszłego rynku.

Przegląd krajowego rynku żywic epoksydowych

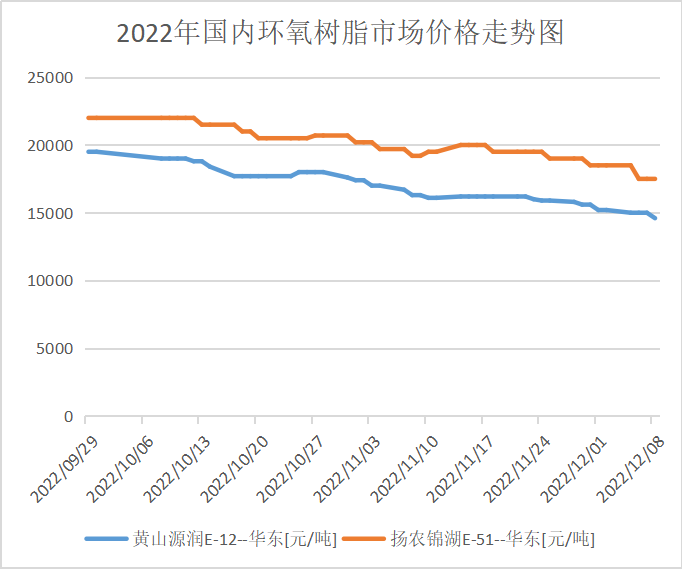

W tym tygodniu rynek żywic epoksydowych odnotował spadek zainteresowania. W ciągu tygodnia utrzymywał się spadek cen surowca bisfenolu A, a inny surowiec, epoksypropan, odnotował znaczny impas, a wyniki wsparcia kosztów były przeciętne. W tym tygodniu nowe zamówienia na żywice epoksydowe nie były płynne, a niektóre fabryki żywic epoksydowych zostały zreorganizowane. Ogólna sytuacja w branży budowlanej spadła w porównaniu z poprzednim tygodniem. Trudno znaleźć dobre wieści z rynku żywic epoksydowych, branża nie jest pewna perspektyw rynkowych, przedsiębiorstwa produkcyjne są osłabione, nowa lista pozostawia pole do dyskusji, konieczne jest uzupełnienie zapasów w downstreamie, a poprawa jakości gazu na złożu jest trudna.

Na koniec czwartku dostarczono główną partię żywicy epoksydowej E-51 z Chin wschodnich w cenie 15 200–15 900 RMB za tonę, przy średniej tygodniowej cenie 15 770 RMB za tonę, co stanowi wzrost o 3,43% w stosunku do ceny z poprzedniego tygodnia; główne partie żywicy epoksydowej E-12 dostarczono w cenie 14 000–14 300 RMB za tonę, przy średniej tygodniowej cenie 14 400 RMB za tonę, co stanowi wzrost o 4,13% w stosunku do średniej ceny z poprzedniego tygodnia.

Ceny żywicy epoksydowej na rynku w poszczególnych obszarach

Chiny Wschodnie: Rynek żywic epoksydowych we wschodnich Chinach jest spokojny, koszty surowców obciążają mentalność branży, oferta jest bardziej opłacalna, entuzjazm wobec zakupów w dół łańcucha dostaw nie jest duży, nowych dostaw na rynek jest niewiele, główne negocjacje tymczasowo dotyczą dostawy z akceptacją VAT w wysokości 15 300–15 900 RMB za tonę.

Południowe Chiny: Rynek żywic epoksydowych w południowych Chinach odnotowuje spadek, a wskaźniki wsparcia kosztów są słabe, oferta producenta oferuje dużą przestrzeń na marży, dominuje nastawienie wyczekujące w dół łańcucha dostaw, atmosfera handlowa na rynku jest słaba, główne negocjacje tymczasowo dotyczą dostawy z akceptacją VAT w wysokości 15 500–16 100 RMB za tonę.

Łańcuch rynkowy branży żywic epoksydowych

Analiza rynku podaży i popytu

Analiza bisfenolu A: W tym tygodniu wykorzystanie mocy produkcyjnych krajowej instalacji do produkcji bisfenolu A wyniosło 68,43%, co stanowi wzrost o 2,9 punktu procentowego w porównaniu z poprzednim tygodniem (25.11-01.12). W tym tygodniu Nanya Plastic działała stabilnie po wprowadzeniu materiałów na rynek 5 grudnia. 7 grudnia Shanghai Petrochemical Mitsui utrzymało swoje moce produkcyjne. Obciążenie pozostałych instalacji nie uległo znaczącym wahaniom. W ramach hedgingu, wykorzystanie mocy produkcyjnych krajowej instalacji do produkcji bisfenolu A wzrosło (uwaga: uwzględniono statystyki Luxi Chemical Industry).

Analiza epichlorohydryny: Stopień wykorzystania mocy produkcyjnych krajowego przemysłu tlenku epoksydu wynosi 53,89%, co oznacza spadek o 0,35%. W tym tygodniu, 8 grudnia ponownie uruchomiono instalację glicerynową w fabryce Jiangsu Grand Factory o wydajności 100 000 ton rocznie; instalacja akrylonitowa w fabryce Jiangsu Haixing o wydajności 130 000 ton rocznie była niestabilna; 4 grudnia ponownie uruchomiono instalację akrylonitową w fabryce Shandong Sanyan o wydajności 60 000 ton rocznie; 28 listopada ponownie uruchomiono instalację propylenową w fabryce Dongying o wydajności 30 000 ton rocznie, ale w tym tygodniu była ona niestabilna; zakłady Ningbo Zhenyang, Baling Petrochemical, Hebei Jiaao i Zhuotai były zaparkowane. Ponadto oczekuje się, że plan dotyczący metody produkcji 75 tys. ton/rok dla Grupy Binhua zostanie wznowiony 9 grudnia 20 grudnia; pozostałe urządzenia działają stosunkowo stabilnie.

Prognoza przyszłego rynku

Wsparcie cenowe żywicy epoksydowej jest słabe, a monitorowanie popytu w segmencie downstream jest ograniczone. Należy zachować ostrożność i obserwować, czy rzeczywista pojedyncza dostawa jest nadal niewystarczająca. Oczekuje się, że słaby rynek żywic epoksydowych z dużym prawdopodobieństwem doświadczy szoku w przyszłym tygodniu. Główne negocjacje dotyczące ciekłej żywicy epoksydowej dotyczą 14 300–15 000 juanów/tonę za dostawę środków do oczyszczania wody, a główne negocjacje dotyczące stałej żywicy epoksydowej dotyczą 13 900–14 300 juanów/tonę za dostawę gotówkową. Nadal należy zwracać uwagę na trendy dotyczące surowców w segmencie upstream i monitorowanie popytu w segmencie downstream.

Czas publikacji: 15 grudnia 2022 r.