W okresie Nowego Roku Księżycowego krajowy rynek ciekłego chloru jest stosunkowo stabilny, a wahania cen nie są częste. Pod koniec świąt rynek ciekłego chloru również pożegnał się ze spokojem świątecznym, odnotowując trzy kolejne wzrosty, a zainteresowanie transakcjami na rynku stopniowo rosło. Na dzień 3 lutego odnotowano wzrosty cen w głównych fabrykach cystern w regionie Szantung (-300) – (-150) juanów/tonę.

Przegląd notowań na rynku chloru krajowego

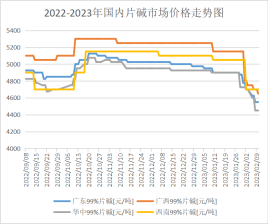

W tym tygodniu krajowy rynek alkaliów ciekłych nadal jest słaby. Ceny zakupu głównych przedsiębiorstw z sektora downstream w północnych Chinach spadły do 920 juanów/tonę, co negatywnie wpływa na nastroje panujące na rynku. Atmosfera zakupowa nie jest wystarczająca, aby osłabić entuzjazm do wejścia na rynek. Należy zachować ostrożność i poczekać. Ożywienie popytu na downstream jest nadal ograniczone, a rynek potrzebuje nie tylko uzupełnienia zapasów. Ze względu na utrzymujące się wysokie zapasy chloru i wzrost cen chloru ciekłego, pesymistyczne oczekiwania rynkowe oraz brak dobrych wiadomości napływające z rynku, rynek alkaliów ciekłych nadal znajduje się w fazie osłabienia.

Transakcje z 32 fabrykami alkaliów w regionie Shandong w cenach 940-1070 juanów/tonę, z 50 transakcjami alkaliów w cenach 1580-1600 juanów/tonę. Cena transakcyjna 32 fabryk alkaliów w Jiangsu w cenach 960-1150 juanów/tonę; cena transakcyjna wysokoalkalicznych fabryk w cenach 1620-1700 juanów/tonę. W przyszłym tygodniu, bez znaczących pozytywnych czynników, chociaż przedsiębiorstwa z sektora downstream odnotowały pewną poprawę w porównaniu z poprzednim okresem, ogólna tendencja wzrostowa nie jest duża, a zapasy przedsiębiorstw na rynku są nadal wysokie. W związku z tym, słabą sytuację na rynku alkaliów płynnych trudno będzie zmienić w przyszłym tygodniu, a szczególną uwagę należy zwrócić na odbudowę popytu w segmencie downstream.

odbudowa popytu przebiega powoli, główny dostawca tlenku glinu nie ma planu zakupu sody kaustycznej, potrzeba jedynie zakupu entuzjazmu jest niewielka, zamówienia eksportowe są rzadkie, a inne czynniki spadkowe pod wpływem atmosfery handlowej na rynku są stosunkowo niewielkie, rzeczywista cena transakcji rynkowej jest nadal znacznie niższa niż wycena producenta.

Obecnie producenci w Mongolii Wewnętrznej i Ningxia oferują około 4000 pracowników/tonę, ale rzeczywista cena transakcyjna na rynku wynosi około 3850-3900 juanów/tonę. Lokalne przedsiębiorstwa oferują obecnie ceny około 3700 juanów/tonę, ale rzeczywista cena transakcyjna na rynku wynosi około 3600 juanów/tonę. Przedsiębiorstwa z prowincji Szantung oferują tabletki sody kaustycznej w cenie około 4400-4500 juanów/tonę. Cena maksymalna została znacznie obniżona, a rzeczywista cena transakcyjna na rynku lokalnym wynosi około 4450 juanów/tonę. Niektóre źródła handlowały poniżej tego poziomu.

Przedsiębiorstwa z głównego obszaru produkcyjnego nie ogłosiły obecnie planu konserwacji, podaż jest stosunkowo wystarczająca, a odbudowa popytu w dół łańcucha dostaw jest oczywiście trudna do zrealizowania. Cena rynkowa prawdopodobnie spadnie, pod warunkiem znacznego ograniczenia entuzjazmu handlowców do wejścia na rynek i wolumenu przedsprzedaży producentów. Oczekuje się, że nowe notowania jednostkowe w głównym obszarze produkcyjnym w przyszłym tygodniu zostaną obniżone o około 50-100 juanów/tonę. Rzeczywista cena transakcyjna na rynku również ulegnie pewnemu obniżeniu.

Główna analiza rynku downstream

Tlenek glinu: Krajowe ceny tlenku glinu utrzymują się na stabilnym poziomie. Z punktu widzenia rynku, wpływ ochrony środowiska, modernizacja instalacji do prażenia tlenku glinu w przedsiębiorstwach Shandong, produkcja krótkoterminowa uległa zmniejszeniu. Wraz z odbudową mocy produkcyjnych na rynku, firmy produkujące tlenek glinu zaczęły aktywnie składać zamówienia, ale z powodu niskiego wykorzystania mocy produkcyjnych na wczesnym etapie, ogólny poziom zapasów jest niski. Ostatnie inwestycje w tlenek glinu i entuzjazm związany ze wznowieniem produkcji przerosły oczekiwania, co spowodowało wzrost podaży na rynku spot. Jednak postęp nowych inwestycji i wznowienie produkcji aluminium elektrolitycznego jest powolny, a skala redukcji produkcji ulega dalszemu zwiększeniu, co prowadzi do silnego pesymizmu na rynku w krótkim okresie. W krótkim okresie na rynku panuje ostrożna postawa wyczekująca, a prawdopodobieństwo szoku cenowego jest większe. Oczekuje się stabilizacji cen tlenku glinu w krótkim okresie.

Epichlorohydryna: W tym tygodniu spadła cena krajowego epoksylpozpropanu. (Na dzień 9 lutego główny nurt dyskusji w Jiangsu wynosił 8700-8800 juanów/tonę, co stanowi wzrost o 3,85% w porównaniu z 2 lutego). W ciągu tygodnia ceny surowców z górnego biegu łańcucha dostaw utrzymują się. Chociaż wsparcie cenowe jest oczywiste, głównym czynnikiem wpływającym na spadek cen tlenku epoksydu jest niewielka liczba nowych zamówień w dolnym biegu łańcucha dostaw oraz wzrost skumulowanych zapasów w fabryce. Ponadto, wraz z ponownym uruchomieniem niektórych urządzeń parkingowych i ciągłym pojawianiem się tanich dostaw, sytuacja w branży uległa pogorszeniu, a rynek, zgodnie z oczekiwaniami, będzie pusty, a entuzjazm wobec dostaw wzrósł. Pomimo niskich cen, ogólny rynek jest słaby, trudno jest stworzyć korzystne wsparcie dla produkcji tlenku propylenu, na rynek nakładają się liczne negatywne wiadomości, a cena w tym tygodniu nadal spada. Obecny rynek charakteryzuje się wysokimi kosztami i niskim popytem, a wraz z ciągłym spadkiem cen, przestrzeń zysku brutto dla obu procesów znacznie się skurczyła. W szczególności, metoda glicerynowa z tlenku epoksydu propylenu oscylowała w pobliżu linii kosztów, a nawet niektóre przedsiębiorstwa poniosły straty. W obliczu gry cenowej oraz podaży i popytu, mentalność branży jest smutna, a ogólna atmosfera na rynku nie napawa optymizmem.

Tlenek propylenu: W tym cyklu krajowy rynek tlenku propylenu generalnie rośnie stabilnie. Po niewielkiej marży zysku pod koniec ubiegłego tygodnia, oczekuje się, że segment downstream utrzyma pewien poziom popytu w tym tygodniu, a następnie będzie podążał za nim jeden za drugim. Po przetworzeniu zapasów i transferze cyklopropylu, jego cena rośnie, a jednocześnie krótkoterminowy spadek podaży poszczególnych urządzeń i cena ciekłego chloru powodują wzrost kosztów. Ostatnio nastąpiły słabe wyniki. W czwartek Shandong CiC wynegocjował cenę 9500-9600 juanów/tonę na giełdzie spot, główny negocjował średnią tygodniową cenę 9214,29 juanów/tonę, miesiąc do miesiąca +1,74%; East China Negotiation dostarczył cenę 9700-9900 juanów/tonę na giełdzie spot, główny negocjował średnią tygodniową cenę 9471,43 juanów/tonę, miesiąc do miesiąca +1,92%. W cyklu produkcyjnym nieznacznie spadła podaż tlenku propylenu: Zhenhai Phase 2 utrzymała nieznacznie niższy poziom ujemny, Yida i Qixiang wstrzymały produkcję, Shell 80%, Zhenhai Phase 2 zwiększyło ujemne obciążenie, Binhua, Huatai i Sanyue na krótko zmniejszyły ujemne obciążenie, Daze działało z niskim ujemnym obciążeniem, Tianjin Petrochemical stabilnie na 60%, test petrochemiczny w satelitach: wskaźnik wykorzystania mocy produkcyjnych w cyklu wyniósł 72,41%. Z perspektywy kosztów, wąskie wykończenie po sekcji propylenu, ciekły chlor nadal rósł i odbijał, odzyskał koszty, a przewaga zysków i strat na cyklopropylenie. Popyt po zakończeniu festiwalu nie jest zgodny z oczekiwaniami, co jest częścią procesu trawienia wczesnych zapasów i ostrożnego oczekiwania na wysokie ceny.

Prognoza przyszłego rynku

W przyszłym tygodniu, ze względu na rosnącą presję zapasów przedsiębiorstw w głównych obszarach produkcyjnych i ciągły spadek cen zakupu głównego segmentu downstream, istnieje nadal pewien potencjał do spadku cen na krajowym rynku alkaliów ciekłych w przyszłym tygodniu. Popyt na rynku downstream w głównym obszarze sprzedaży nadal powoli się odradza, co zapewni ograniczone wsparcie dla ceny rynkowej. W przyszłym tygodniu cena na krajowym rynku sody kaustycznej prawdopodobnie nadal spadnie, popyt na rynku downstream jest słaby, handlowcy są mniej aktywni w wejściu na rynek, a rzeczywista cena transakcyjna na rynku jest znacznie niższa niż oferta producenta. Główny popyt na tlenek glinu nie może zostać zaspokojony, po prostu polegając na downstreamie niealuminium, a handlowcy działający na rynku trudno się poprawić, oczekuje się, że w przyszłym tygodniu cena rynkowa będzie głównie spadać. Jeśli chodzi o chlor ciekły, ciągły wzrost cen chloru ciekłego w północnych Chinach prowadzi do zawieszenia dostaw towarów do niektórych przedsiębiorstw downstream. Lokalna cena chloru ciekłego może wykazywać tendencję spadkową na początku przyszłego tygodnia, a rynek ponownie wejdzie w fazę subsydiowania. Jednak wraz ze stopniową odbudową sektora downstream, rynek chloru ciekłego w północnych Chinach najpierw spadnie, a następnie w przyszłym tygodniu wzrośnie, co będzie miało pewien wpływ na rynek w okolicznych obszarach, podczas gdy rynek w innych częściach kraju jest stosunkowo stabilny.

Czas publikacji: 15 lutego 2023 r.